Intrants

SimFin mobilise plusieurs intrants:

Les projections de population par caractéristiques socio-démographiques sont celles issues du modèle SimGen de la CREEi. Les caractéristiques socio-démographiques intègrent l’âge, le genre, le fait d’être ou non aux études, le niveau de scolarité, le fait d’être en couple ou non et le nombre d’enfants.

Les profils économiques par âge et en fonction des caractéristiques socio-démographiques sont calculés à partir de la BDSPS.

Les comptes publics du Québec sont colligés entre 2006 (année fiscale 2005-2006) et 2021 (année fiscale 2020-2021). Les comptes publics pour l’année 2021 n’étant pas encore publiés, nous avons utilisé les informations issues du budget 2021-2022 pour colliger les comptes de cette année-là. les comptes publics sont utiles pour déterminer: a) la croissance passée de chaque poste; b) la valeur de départ du modèle pour chaque poste en 2021 (année fiscale 2020-2021).

Projections démographiques

Scénario de référence de SimGen

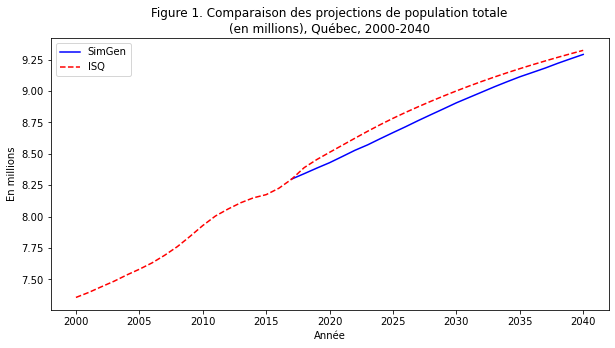

Par défaut, le scénario de projection démographique correspond au scénario de référence de SimGen. Ce scénario concorde avec le scénario de référence de l’Institut de la statistique du Québec (ISQ), comme montré dans la première figure, qui compare les projections du modèle SimGen et de l’ISQ.

SimGen inclut des projections de population en fonction de plusieurs caractéristiques: l’âge, le sexe, l’état matrimonial (en couple ou célibataire), le nombre d’enfants, le fait d’être ou non aux études, le plus haut diplôme obtenu.

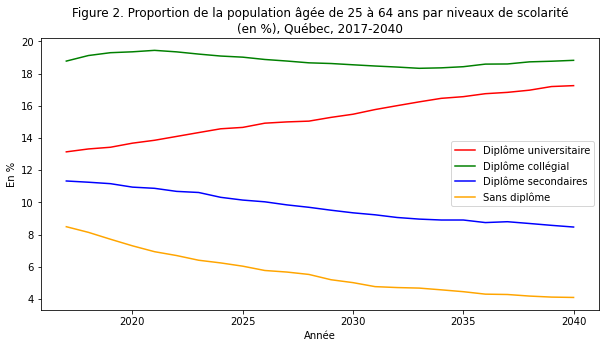

La deuxième figure présente les résultats de projections par niveau de scolarité (plus haut diplôme obtenu) entre 2017 et 2040 pour la population âgée de 25 à 64 ans. L’évolution du niveau de scolarité est déterminante pour les simulations réalisées avec SimFin, car elle influence les revenus et les dépenses d’éducation, qui sont eux-mêmes déterminants des niveaux de taxations. Alors que la part des personnes âgées de 25 à 64 ans ayant un niveau d’études universitaires (baccalauréat ou plus) devrait augmenter significativement, de 25,4% en 2017 à 35,5% en 2040, la part des personnes avec un niveau d’études secondaires ou inférieur devrait diminuer de 38,3% à 25,8% sur la même période. Dans le même temps la part des personnes avec un diplôme d’études collégiales augmenterait faiblement, soit de 36,3% à 38,7%.

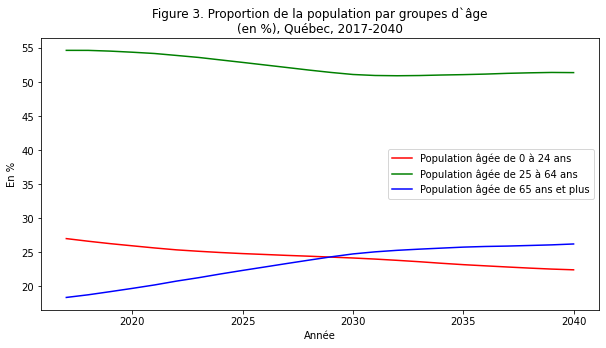

La troisième figure présente la répartition de la population par groupes d’âge. Alors que la part de la population âgée entre 25 et 64 ans devrait diminuer de 54,6% en 2017 à 51,3% en 2040, la part de la population âgée de 65 ans et plus devrait augmenter de 18,4% à 26,2% sur la même période.

Scénario alternatifs

Il est possible de modifier le scénario de référence utilisé par défaut dans SimFin. Pour ce faire, l’utilisateur doit modifier la référence au fichier de sortie dans la fonction load_params() de SimFin afin de proposer son propre scénario de projection.

Profils économiques par âge

Nous utilisons la BDSPS de Statistique Canada (2017) afin de modéliser huit profils économiques listés ci-après (taux d’emploi, heures travaillées etc.).

Pour chaque profil économique (qui constitue la variable dépendante), nous réalisons des régressions indépendantes pour chaque niveau de scolarité:

Niveaux de scolarité Variable

Description

insch

Études en cours.

none

Ne détient pas de diplôme d’études secondaires.

des

Détient un diplôme d’études secondaires.

dec

Détient un diplôme d’études collégiales.

uni

Détient un diplôme universitaire supérieur ou égal au baccalauréat.

Les variables de contrôle diffèrent en fonction des régressions réalisées. Les intitulés des variables référencées dans la suite de la page sont les suivants:

Variables de contrôle Variable

Description

age

Âge de l’individu.

male

Variable indicatrice égale à 1 si l’individu est un homme, 0 sinon.

married

Variable indicatrice égale à 1 si l’individu est en couple, 0 s’il est célibataire.

kid1, kid2, kid3

Variables indicatrices égales à 1 si l’individu a respectivement 1, 2 ou 3 enfants et plus, 0 sinon.

nkids

Nombre d’enfants de l’individu, de 0 à 3 et plus.

age55p

Égal à l’âge de l’individu s’il est âgé de plus de 55 ans, 0 sinon.

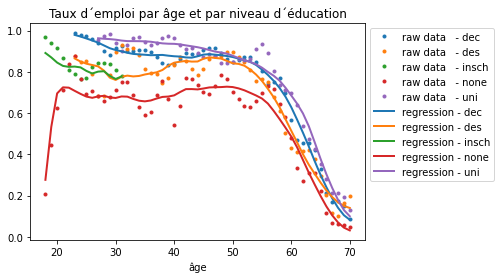

Taux d’emploi

La probabilité d’être en emploi est estimée à l’aide d’un modèle probit.

Le modèle probit pour les individus ayant terminé leurs études (none, des, dec et uni) est estimé pour la population âgée entre 18 et 70 ans. L’incidence des variables de contrôle sur la probabilité \(z\) d’être en emploi est donnée par l’équation suivante:

Le modèle probit pour les individus n’ayant pas terminé leurs études (insch) est estimé pour les individus de 18 à 35 ans. L’incidence des variables de contrôle sur la probabilité \(z\) d’être en emploi est donnée par l’équation suivante:

La figure ci-dessous compare les résultats des régressions (coefficients des régressions appliqués aux données de la BDSPS, identifiés par « regression » dans la légende) aux profils moyens par âge et par catégorie (insch, none, des, dec et uni) calculés directement avec la BDSPS (identifiés comme « raw data » dans la légende).

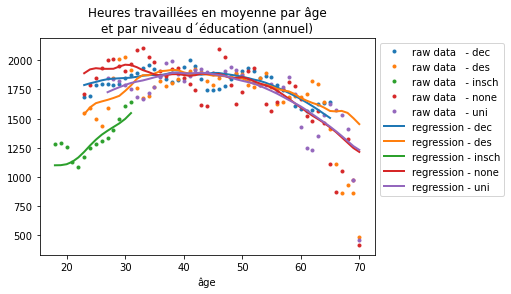

Heures travaillées

Les heures travaillées (conditionnellement au fait de travailler) sont estimées à partir d’un modèle de régression linéaire.

Le modèle pour les individus ayant terminé leurs études (none, des, dec et uni) est estimé pour la population âgée entre 18 et 70 ans:

Le modèle pour les individus n’ayant pas terminé leurs études (insch) est estimé pour les individus de 18 à 35 ans:

La figure ci-dessous compare les résultats des régressions (coefficients des régressions appliqués aux données de la BDSPS, identifiés par « regression » dans la légende) aux profils moyens par âge et par catégorie (insch, none, des, dec et uni) calculés directement avec la BDSPS (identifiés comme « raw data » dans la légende).

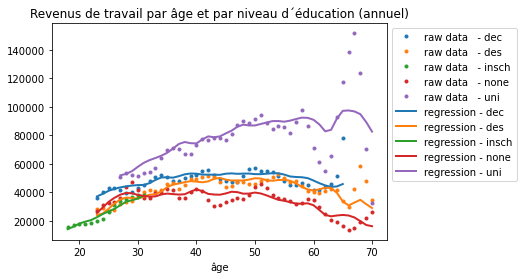

Revenus de travail

Les revenus du travail (conditionnels au fait de travailler) sont estimés à partir d’une régression logarithmique et d’une régression logarithmique au carré.

Les modèles pour les individus ayant terminé leurs études (none, des, dec et uni) sont estimés pour la population âgée entre 18 et 70 ans:

Les modèles pour les individus n’ayant pas terminé leurs études (insch) sont estimés pour les individus de 18 à 35 ans:

Les estimations de la première équation nous permettent de calculer l’espérance conditionnelle (\(\mu\)) de \(log(y)\). La variance conditionnelle (\(\sigma^2\)) de \(log(y)\) est calculée en utilisant la formule suivante:

En faisant l’hypothèse que la variable \(y\) est log-normale, nous obtenons une prédiction de l’espérance de \(y\):

La figure ci-dessous compare les résultats des régressions (coefficients des régressions appliqués aux données de la BDSPS, identifiés par « regression » dans la légende) aux profils moyens par âge et par catégorie (insch, none, des, dec et uni) calculés directement avec la BDSPS (identifiés comme « raw data » dans la légende).

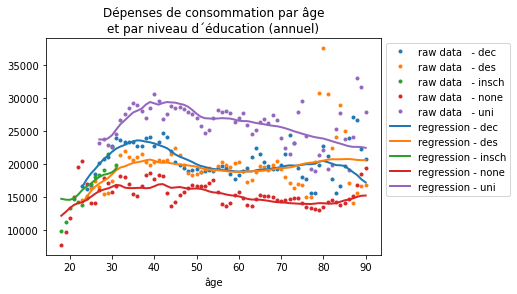

Dépenses de consommation des ménages

Les dépenses de consommation sont estimées à partir d’une régression logarithmique et d’une régression logarithmique au carré, tel que présenté pour les revenus du travail. Les variables de contrôle pour les individus n’ayant pas terminé leurs études (insch) sont identiques aux variables utilisées pour les revenus du travail. Les variables de contrôle pour les individus ayant terminé leurs études (none, des, dec et uni) correspondent aux variables utilisées pour les revenus du travail auxquelles sont ajoutées les variables \(age^3\) et \(age^4\). De plus, la classe d’âge supérieure est de 90 ans et plus pour les individus ayant terminé leurs études, alors que cette classe d’âge est de 70 ans et plus pour les revenus du travail.

La figure ci-dessous compare les résultats des régressions (coefficients des régressions appliqués aux données de la BDSPS, identifiés par « regression » dans la légende) aux profils moyens par âge et par catégorie (insch, none, des, dec et uni) calculés directement avec la BDSPS (identifiés comme « raw data » dans la légende).

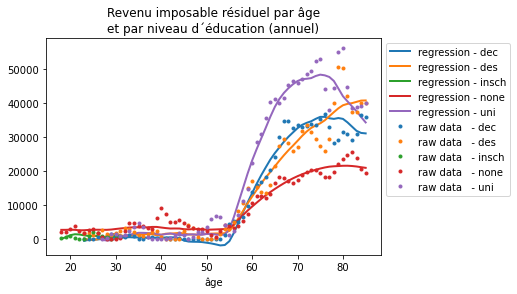

Revenu imposable résiduel, ne provenant pas du travail

Les revenus imposables résiduels correspondent aux revenus imposables aux fins de l’impôt sur le revenu desquels sont déduits les revenus du travail. Ils sont estimés à partir d’une régression linéaire.

Le modèle pour les individus ayant terminé leurs études (none, des, dec et uni) est estimé pour la population âgée entre 18 et 90 ans:

Le modèle pour les individus n’ayant pas terminé leurs études (insch) est estimé pour les individus de 18 à 35 ans:

La figure ci-dessous compare les résultats des régressions (coefficients des régressions appliqués aux données de la BDSPS, identifiés par « regression » dans la légende) aux profils moyens par âge et par catégorie (insch, none, des, dec et uni) calculés directement avec la BDSPS (identifiés comme « raw data » dans la légende).

Impôt des particuliers

L’impôt des particuliers est estimé en proportion du revenu imposable. Pour calculer cet impôt il faut donc multiplier la valeur prédite du revenu imposable par la valeur prédite pour l’impôt des particuliers. Les impôts des particuliers sont estimés à partir d’une régression logarithmique et d’une régression logarithmique au carré, tel que présenté pour les revenus du travail. Les variables de contrôle pour les individus ayant terminé leurs études (none, des, dec et uni) sont identiques aux variables utilisées pour les revenus du travail. De plus, la classe d’âge supérieure est de 90 ans et plus pour les individus ayant terminé leurs études, alors que cette classe d’âge est de 70 ans et plus pour les revenus du travail. Les variables de contrôle pour les individus n’ayant pas terminé leurs études (insch) sont \(married\) et \(male\).

La figure ci-dessous compare les résultats des régressions (coefficients des régressions appliqués aux données de la BDSPS, identifiés par « regression » dans la légende) aux profils moyens par âge et par catégorie (insch, none, des, dec et uni) calculés directement avec la BDSPS (identifiés comme « raw data » dans la légende).

Taxes à la consommation

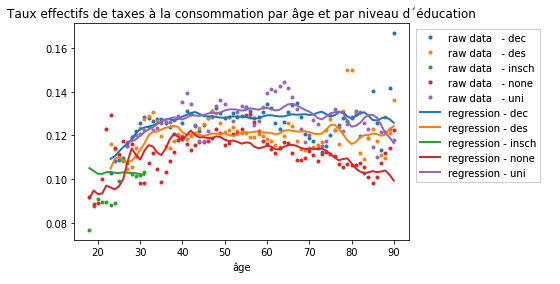

Les taxes à la consommation sont estimées en proportion de la consommation. Pour calculer ces taxes il faut donc multiplier la valeur prédite de la consommation par la valeur prédite des taxes à la consommation. Les taxes à la consommation sont estimées à partir d’une régression logarithmique et d’une régression logarithmique au carré, tel que présenté pour les revenus du travail. Les variables de contrôle pour les individus ayant terminé leurs études (none, des, dec et uni) sont identiques aux variables utilisées pour les revenus du travail. De plus, la classe d’âge supérieure est de 90 ans et plus pour les individus ayant terminé leurs études, alors que cette classe d’âge est de 70 ans et plus pour les revenus du travail. La variable de contrôle pour les individus n’ayant pas terminé leurs études (insch) est \(male\).

La figure ci-dessous compare les résultats des régressions (coefficients des régressions appliqués aux données de la BDSPS, identifiés par « regression » dans la légende) aux profils moyens par âge et par catégorie (insch, none, des, dec et uni) calculés directement avec la BDSPS (identifiés comme « raw data » dans la légende).

Crédits remboursables: soutien aux enfants du Québec et frais de garde d’enfants pour le Québec

Les crédits remboursables intègrent le crédit d’impôt remboursable pour le soutien aux enfants du Québec et le crédit d’impôt remboursable pour frais de garde d’enfants pour le Québec. Les crédits remboursables sont estimés en proportion du revenu imposable. Pour calculer les crédits remboursables il faut donc multiplier la valeur prédite du revenu imposable par la valeur prédite des crédits remboursables. Les crédits remboursables sont estimés à partir d’une régression logarithmique et d’une régression logarithmique au carré. En ajout des régressions effectuées en fonction de la dimension d’éducation, les crédits remboursables sont estimés également en fonction du genre. Au final, les régressions sont estimées pour les crédits remboursables en fonction des cinq dimensions d’éducation (insch, none, des, dec et uni) et en fonction du genre (femme et homme).

Les modèles pour les individus ayant terminé leurs études (none, des, dec et uni, pour les femmes d’un côté et pour les hommes de l’autre) sont estimés pour la population âgée entre 18 et 85 ans:

Les modèles pour les individus n’ayant pas terminé leurs études (insch, pour les femmes d’un côté et pour les hommes de l’autre) sont estimés les individus de 18 à 35 ans:

La figure ci-dessous compare les résultats des régressions (coefficients des régressions appliqués aux données de la BDSPS, identifiés par « regression » dans la légende) aux profils moyens par âge et par catégorie (par niveau de scolarité et fréquentation scolaire, “educ”, et par genre: masculin si homme = True et féminin si homme = False) calculés directement avec la BDSPS (identifiés comme « raw data » dans la légende).

Comptes publics

Pour toutes les années de 2006 à 2021, nous avons colligé les données des comptes publics pour les éléments suivants (les éléments des comptes pour l’année 2021 correspondent aux données du budget 2021-2022. Des ajustements aux comptes on été réalisés en 2021 pour prendre en compte les impacts de la COVID-19 sur les dépenses des missions et sur les transferts fédéraux. Voir l’onglet consacré aux effets de la COVID-19). A noter également qu’en 2021 le changement d’application de la norme comptable sur les paiements de transfert et la provision pour risques économiques et autres mesures de soutien et de relance qui sont présentés dans le budget 2021-2022 n’ont pas été pris en compte.

Revenus autonomes provenant des:

impôts et crédits remboursables des particuliers (39,1% des revenus autonomes en 2021, selon les comptes publics présentés en bas de page);

impôts et crédits remboursables des entreprises (8,9%);

taxes à la consommation (22,6%);

cotisations au Fonds des services de santé (FSS; 7,2%);

entreprises du gouvernement (4,4%);

droits et permis (4,9%);

impôts fonciers scolaires (1,3%);

autres revenus autonomes (11,7%).

Revenus provenant des transfers fédéraux:

péréquation (43,8% de l’ensemble des transferts fédéraux en 2021);

transferts en santé (22,5%);

autres transferts (33,8%).

Dépenses pour les missions:

santé et services sociaux (43,2% de l’ensemble des dépenses de missions en 2021);

éducation et culture (22,5%);

soutien aux familles (9,3%);

économie et environnement (15,4%);

gouverne et justice (9,6%).

Les comptes publics intègrent également les dépenses au titre du service de la dette.

Par ailleurs, nous modélisons le Fonds des générations (il est prévu que le Fonds soit liquidé en 2026 dans SimFin), la réserve de stabilisation ainsi que la dette publique. Pour la dette publique, nous modélisons les comptes additionnels qui permettent de prendre en compte la dette brute.

Le tableau suivant montre les résultats provenant de cette classification entre 2015 et 2021 (la barre déroulante en bas du tableau permet de naviguer entre les années).

Comptes (en millions) |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|---|---|

Revenus autonomes |

|||||||

Impôt des particuliers (Impôt net) |

23 460 |

24 726 |

25 290 |

25 349 |

27 206 |

28 841 |

30 037 |

Impôt des particuliers (Dépenses fiscales) |

4 087 |

4 027 |

3 941 |

4 179 |

4 567 |

4 973 |

5 179 |

Impôt des sociétés (Impôt net) |

3 957 |

5 040 |

5 574 |

6 358 |

7 457 |

6 605 |

6 128 |

Impôt des sociétés (Dépenses fiscales) |

1 880 |

1 976 |

1 906 |

1 784 |

1 726 |

2 002 |

1 857 |

Cotisations au FSS |

6 397 |

6 614 |

5 969 |

6 221 |

6 359 |

6 522 |

6 455 |

Impôt foncier scolaire |

1 954 |

2 090 |

2 169 |

2 243 |

1 853 |

1 539 |

1 166 |

Taxes à la consommation |

17 657 |

18 517 |

19 269 |

20 329 |

21 001 |

21 348 |

20 322 |

Droits et permis |

2 521 |

3 828 |

3 297 |

3 965 |

4 361 |

4 535 |

4 378 |

Entreprises du gouvernement |

6 168 |

5 013 |

4 899 |

5 093 |

5 548 |

4 419 |

3 988 |

Revenus divers |

9 317 |

9 391 |

10 391 |

10 398 |

11 548 |

10 962 |

10 518 |

Total revenus autonomes |

77 398 |

81 222 |

82 705 |

85 919 |

91 626 |

91 746 |

90 028 |

Transferts fédéraux |

|||||||

Péréquation |

9 286 |

9 521 |

10 030 |

11 081 |

11 732 |

13 124 |

13 253 |

Transferts en santé |

5 282 |

5 487 |

5 946 |

6 096 |

6 306 |

6 617 |

6 799 |

Autres |

3 971 |

3 893 |

4 203 |

5 308 |

5 082 |

5 487 |

10 222 |

Total transferts fédéraux |

18 539 |

18 901 |

20 179 |

22 485 |

23 120 |

25 228 |

30 274 |

Total des revenus |

95 937 |

100 123 |

102 884 |

108 404 |

114 746 |

116 974 |

120 302 |

Dépenses |

|||||||

Santé et services sociaux |

36 793 |

37 501 |

38 735 |

40 176 |

41 522 |

43 699 |

52 989 |

Éducation et culture |

20 905 |

20 997 |

21 646 |

22 780 |

23 887 |

25 267 |

27 624 |

Économie et environnement |

11 458 |

11 697 |

12 315 |

14 438 |

14 730 |

17 293 |

18 957 |

Soutien aux personnes et aux familles |

9 647 |

9 589 |

9 562 |

9 816 |

10 095 |

10 926 |

11 417 |

Gouverne et justice |

6 728 |

6 686 |

6 737 |

7 039 |

7 510 |

9 503 |

11 754 |

Dépenses des missions |

85 531 |

86 470 |

88 995 |

94 249 |

97 744 |

106 688 |

122 741 |

Service de la dette |

10 270 |

10 009 |

9 527 |

9 240 |

8 722 |

7 676 |

7 665 |

Total des dépenses |

95 801 |

96 479 |

98 522 |

103 489 |

106 466 |

114 364 |

130 406 |

Surplus Annuel |

136 |

3 644 |

4 362 |

4 915 |

8 280 |

2 610 |

-10 104 |

Fonds des génération |

|||||||

Solde au début |

5 659 |

6 938 |

8 522 |

10 523 |

12 816 |

8 293 |

8 899 |

Revenus du FDG |

1 279 |

1 453 |

2 001 |

2 293 |

3 477 |

2 606 |

3 014 |

Solde avant remboursement |

6 938 |

8 391 |

10 523 |

12 816 |

16 293 |

10 899 |

3 014 |

Retraits FDG |

0 |

0 |

0 |

0 |

8 000 |

2 000 |

0 |

Solde à la fin |

6 938 |

8 522 |

10 523 |

12 816 |

8 293 |

8 899 |

11 913 |

Réserve de stabilisation |

|||||||

Réserve en début |

0 |

0 |

2 191 |

4 552 |

7 174 |

11 977 |

11 981 |

Utilisation de la réserve |

0 |

0 |

0 |

0 |

0 |

0 |

8 760 |

Solde budgétaire avant utilisation de la réserve |

-1 143 |

2 191 |

2 361 |

2 622 |

4 803 |

4 |

-13 118 |

Solde budgétaire après utilisation de la réserve |

-1 143 |

2 191 |

2 361 |

2 622 |

4 803 |

4 |

-4 358 |

Ajout à la réserve |

0 |

2 191 |

2 361 |

2 622 |

4 803 |

4 |

0 |

Réserve en fin de période |

0 |

2 191 |

4 552 |

7 174 |

11 977 |

11 981 |

3 221 |

Dette avant gain de change reportés |

|||||||

Dette année précédente |

181 032 |

192 750 |

193 945 |

197 556 |

201 949 |

195 188 |

200 963 |

plus Nouveaux emprunts |

23 894 |

16 820 |

21 277 |

24 662 |

22 971 |

32 567 |

49 226 |

moins Remboursement dette |

0 |

0 |

0 |

0 |

8 000 |

2 000 |

0 |

Dette après incidence instruments |

204 926 |

209 570 |

215 222 |

222 218 |

216 920 |

225 755 |

250 189 |

moins Fonds amortissement |

15 980 |

19 852 |

22 019 |

24 428 |

25 831 |

29 019 |

31 707 |

plus Dette PPP |

3 804 |

4 227 |

4 353 |

4 159 |

4 099 |

4 227 |

4 394 |

Dette avant gain de change reportés |

192 750 |

193 945 |

197 556 |

201 949 |

195 188 |

200 963 |

222 875 |

Dette directe consolidée |

|||||||

Dette avant gain de change reportés |

192 750 |

193 945 |

197 556 |

201 949 |

195 188 |

200 963 |

222 875 |

moins emprunts réalisés par anticipation. |

10 027 |

8 821 |

8 190 |

9 965 |

6 159 |

7 988 |

4 292 |

Dette directe consolidée |

182 723 |

185 124 |

189 366 |

191 984 |

189 029 |

192 975 |

218 583 |

Dette brute |

|||||||

Dette directe consolidée |

182 723 |

185 124 |

189 366 |

191 984 |

189 029 |

192 975 |

218 583 |

plus Régime de retraite |

28 172 |

26 745 |

24 647 |

21 903 |

18 362 |

14 716 |

12 287 |

moins Fonds génération |

6 938 |

8 522 |

10 523 |

12 816 |

8 293 |

8 899 |

11 913 |

Dette brute en fin de période |

203 957 |

203 347 |

203 490 |

201 071 |

199 098 |

198 792 |

218 957 |